|

【直报网北京12月25日讯】(北京商报)顶层设计再次聚焦惠民保可持续。12月24日,北京商报记者获悉,近期,国家金融监督管理总局、国家医疗保障局共同起草了《关于平稳有序开展城市定制型商业医疗保险的通知》(征求意见稿)(以下简称《征求意见稿》)。探索开放部分医保数据、加强三方机构管理、鼓励设计为费率可调的长期医疗保险等诸多“新思路”备受关注。 3亿左右人次参保、共推出超280款产品……惠民保迎来井喷式发展的同时,也收获了诸多“烦恼”。在业内人士看来,对于包括行业、保险公司在内的各方而言,亟待着手解决惠民保近年来的发展痛点,旨在为设计长期的产品、长期经营产品做了具有前瞻性的铺垫。

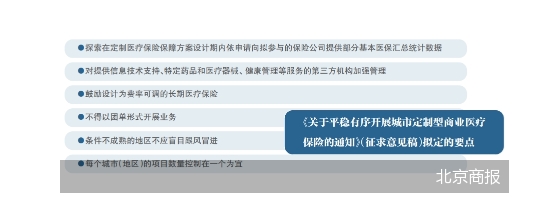

如何更“完善” 现象级产品惠民保的可持续性问题被频频摆上台面。而如何解题、从何着手,成为行业面临的头号难题。 近期,国家金融监督管理总局、国家医疗保障局共同起草了《征求意见稿》,并向各地方政府征求意见。《征求意见稿》从完善支持举措、强化规范运营等多方面作出拟定。 根据《征求意见稿》,各地医保部门应当在遵守相关法律法规、数据脱敏脱密、保证公平公正、与保险公司签订保密协议的前提下,按照“最小必须”和“原始数据不出域,数据可用不可见”的原则,探索在定制医疗保险保障方案设计期内依申请向拟参与的保险公司提供部分基本医保汇总统计数据,用于确定保险责任和厘定保险费率。 医保统计汇总数据推荐清单包括基本医保参保人数、住院总人次、基本医保报销费用、医疗救助金额等。数据时间区间为近三年。 数据是一款保险产品的“生命线”。一方面,保险公司更精准地设计和管理定制医疗保险产品离不开数据;另一方面,规范城市定制型商业医疗保险的发展,确保其可持续性也离不开数据的驱动。 然而,一直以来,业内纷纷呼吁,若要真正实现基本医保与惠民保的有效衔接,需要推动医保数据与保险数据互联互通,为惠民保产品的定价风控和责任设计提供基础。 “一款惠民保的催生,背后离不开数据支撑。所以,能将相关的数据以合理的形式共享给保险公司,对保险公司设计产品等方面可以实现较好助力。”资深精算师徐昱琛表示,从保险定价角度出发,一般而言不需要个体数据,从基本医保参保人数、住院总人次、基本医保报销费用、医疗救助金额等方面,分范围、分维度提供数据,可以更好地帮助保险公司设计产品,此外,产品的长期稳定性也会有所保障。 基本医保数据的合理共享,可以帮助保险公司更精确地评估风险与成本,进而为消费者提供更为贴心、合适的保险产品。基于此,国研新经济研究院创始院长朱克力表示,这一措施若得以实施,将促进保险产品的精细化和个性化,满足不同人群的多样需求;提高保险公司的风险管控能力,降低赔付风险,从而可一定程度降低保费,惠及更多消费者;推动医保与商保深度融合,形成更为紧密的健康保障网。 如何更“持续” 如何留住人,亦是惠民保面临的新挑战。 从给健康人群优惠,到增加健康管理服务,再到降低免赔额……为留住更多健康群体,增加吸引力,各地陆续上新的惠民保纷纷祭出“杀手锏”。 究其背后的深层原因,惠民保面临着“死亡螺旋”风险。中国医疗保险微信公众号发布的信息显示,惠民保产品本质是商业保险的一种模式,具有选择性投保的特点,且大部分惠民保产品对参保人群的限制较少并实行统一保费标准。长此以往,惠民保产品会逐渐失去其参保人群中的健康群体,更多高龄群体和既往症群体将加入制度,极大地影响参保可持续性。 不仅有望打破医保与惠民保之间的数据壁垒,从可持续发展角度,此次发布的《征求意见稿》还提及鼓励定制医疗保险设计为费率可调的长期医疗保险。 结合当前的趋势来看,长期医疗保险不仅有助于实现更为精准的风险评估及定价,更能培养消费者的长期保障意识,稳定心理预期。徐昱琛表示,惠民保设计成长期医疗保险,比如保险期限设置为三年、五年甚至是十年,有助于消费者稳定预期。此外,重中之重在于费率调整机制,以长期医疗保险为例,当年保费如果为100元,如果赔付率较高,后续可以通过保费上涨的形式来化解相应风险。因此,如果设计成长期医疗保险,对保险公司和消费者双方而言都有利。 《意见稿》如果落地,意味着保险公司需要根据大众的保障需求,设计出具有针对性和灵活性的保险产品。经济学家、新金融专家余丰慧表示,费率可调的特性使得保险公司能够根据实际情况调整保费,更好地应对医疗费用波动的风险。这一规定有助于推动惠民保产品的创新和发展,提高保险市场的竞争力。 如何更“规范” 一边支持、一边规范,各地不断针对惠民保做“加减法”。今年以来,湖南省、云南省、江西省纷纷酝酿、出台相关意见指导支持惠民保发展。 此次的《征求意见稿》拟定,保险公司应与相关部门加强协作,有效识别和防范业务经营风险,对提供信息技术支持、特定药品和医疗器械、健康管理等服务的第三方机构加强管理,合规运营。 商业健康保险行业与药械生产、健康管理行业,本来是两条平行线。不过,“科技”“健康”字样的相关企业已成为惠民保业务链条中的重要推动者,成为惠民保中一大重要参与“主体”。 比如镁信健康针对惠民保特药服务、智慧核保、智能理赔、健康管理等环节提供运营服务;圆心科技集团旗下圆心惠保此前也表示,全面探索从筛查到医、药、险服务闭环,最终为患者提供全生命周期的用户服务。 “第三方机构在惠民保产品中扮演着关键角色。它们为保险公司提供信息技术支持、特定药品和医疗器械、健康管理等服务。”对于第三方机构加强管理的必要性,余丰慧表示,主要包括,确保第三方机构的服务质量,防止不良服务影响保险产品的效果;保护消费者的隐私和信息安全,防止数据泄露等。 之所以提出加强管理,明确各方责任,徐昱琛认为,对于保险公司而言,不能把第三方机构视为“再保公司”类角色,因为第三方机构并不能对业务进行“兜底”。 值得一提的是,同样在加强管理层面,以团单形式开展业务等成为了金融监管总局及各派出机构拟重点查处的问题。有业内人士对记者分析表示,当前类似于团单的形式展业方式包括,保险公司到一家企业进行宣传,让全体员工统一来了解某款惠民保产品,或者后续由企业代收保费,统一在保险公司处投保。如果不通过团单展业,只能以一对一的形式进行销售,可以保护消费者的知情权,也省去了个人对惠民保乱收费的担忧。

北京商报记者 胡永新 (原标题:鼓励设计长期医疗保险 惠民保迎变) 责编:九月 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|