|

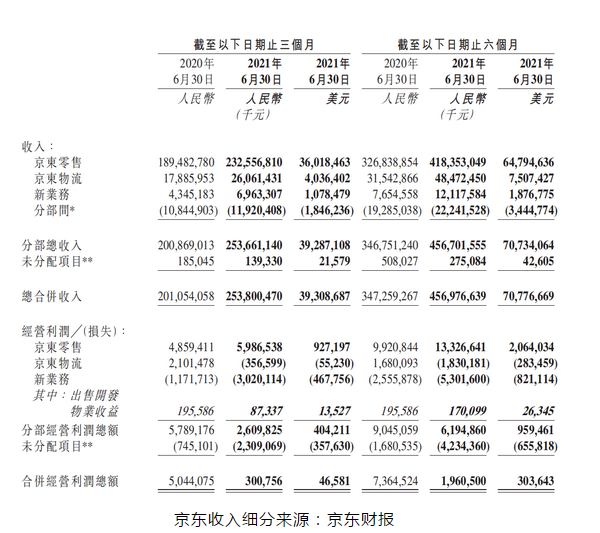

【直报网北京8月26日讯】(36氪)“维稳为主,低调为先”成了整个二季报各大互联网公司的统一底色,京东也不例外。 在8月23日发布的2021年二季度财报中,京东的经营利润由去年同期的50亿元减少至3亿元,暴跌95%,明显低于市场预期的17.2亿;Non-GAAP的经营利润也由56亿元减少至25亿元,如果放在平时这将是一份相当难看的财报,但在“赚钱就是原罪”的2021年,京东却生动诠释了什么叫“政治正确”。 经营利润大幅缩减是有原因的,接下来我们会慢慢展开。但抛去这点不谈,京东的主营业务增长其实不错,商品收入和净服务收入的同比增长都远超竞争对手阿里。在监管的强大压力下,京东保持相当的灵活度:一方面抓住“有利可图”(二选一解除)的间隙,发展壮大自身生态;另一方面,坚决与政策保持统一战线,无论是灵活用工保障抑或是员工激励上都做的相当到位。 以自营起家并长期给物流小哥缴纳“五险一金”的京东,本就是这轮互联网监管中相对最“讨好”的巨头,而在财报电话会上,对于分析师提出的“用户信息安全、用工保障”等敏感问题,京东零售集团CEO徐雷也相当诚恳,以至于网友调侃京东“从根上就是正的”。 特殊时刻,这或许比业务本身的增长更加重要。 利润大幅削减?京东:“我故意的” 经营利润由50亿元爆减至3亿元,出乎了很多人的意料,但细究原因又似乎情有可原。 从财报来看,本季度京东之所以重回“利润稀薄”模式原因主要有三:新业务亏损严重;物流投入空前加大;用工成本尤其是物流用工成本呈现几何级增长。 首先看新业务。本季度,京东新业务收入达69.6亿元,同比增长60.3%,但亏损却达到了30.2亿,同比也扩大158%。根据收入口径,京东的新业务收入主要包含云和人工智能、社区团购、京东产发等业务,显然亏损的大头仍在社区团购。

据36氪了解,Q2京喜拼拼整体GMV约为37亿元,环比增长超300%;日订单量则在450万件(vs21Q1日均100万件),根据中信证券的预估,Q2社区团购单季亏损就超25亿元。不过这一情况有望在三季度得到缓解,刚过去的6、7月,京喜拼拼密集关闭了福建、甘肃、贵州、吉林、宁夏、青海和山西等多个省份,并减少了补贴额度,在社区团购进入下半场后,这成为了很多选手的选择。 物流业务的“掉头式亏损”也相当令人惊讶。在去年二季度高达21亿的经营利润昙花一现后,今年二季度京东物流直接扭转为3.6亿的亏损,毛利率断崖式下降到3.7%,亏损率则达1.4%。虽然收入达到260.6亿,同比增长45.7%,但显然目前“盈利”并不在京东物流的优先级内。 截至2021年6月30日,京东物流仓储总面积约2300万平方米。一年间,京东物流运营的仓库数量增加了450个,这个数字相当于京东从2007年开始自建物流到2017年十年间的仓库增长总量。 这也伴随物流用工成本的急剧上涨。财报显示,二季度京东的员工薪酬福利开支和外包费用分别达到了198.3亿元和190.3亿元,同比分别上涨48.5%和93.9%,尤其是外包费用一项就占到了物流收入的73%,去年同期享受的税收优惠消失殆尽。

今年7月,交通运输部、国家邮政局等八部门联合发布《关于维护新就业形态劳动者劳动保障权益的指导意见》强调了落实社保问题,做到“应保尽保”,依法合规用工,在这一点上京东可以说“很听话”。 不过,刚过去的Q2,在自营商品达到900万SKU的基础上,京东依然将库存周转天数进一步降至31天,履约费用率降至5.8%,创出历史最佳,持续的物流投入收到的效果也正在显现。 主营业务增长:矮子里面拔将军 某种程度上,经营利润的断崖式下滑是契合时代精神的主动选择,从大盘看,京东还没有到惊慌的时候。 二季度京东营收2538亿元,同比增长26.2%,其中京东零售商品收入2196.8亿元,同比增长23%,两年复合增长率为28%;净服务收入341.1亿元,同比增长49%,其中POP业务佣金与广告增长增速35%。两项数据都远超阿里巴巴,且完美跑出了全社会线上零售两倍的增速。 相对比下,阿里二季度的核心电商收入增长低于14%,创下历史新低,淘系电商佣金+广告收入增速也仅为13.7%。对广告和佣金收入更加依赖的阿里,显然在这波监管中受到了更强烈的冲击。 《数据安全法》和《个人信息保护法》的实施或许会让这种冲击变得更大。在财报电话会上,徐雷也表示,“新的监管政策对京东广告业务影响是比较小的,相比之下,依靠千人千面,充分笼络用户和商家,以广告为主要收入模式的平台将更加受挫。” 徐雷的指向很明显。尽管各家巨头都因为监管变得谨小慎微,但恶劣的竞争并没有因为监管归于平静。 “二选一”的解除则更让京东受益。徐雷透露,此前被“二选一”的星巴克和雅诗兰黛等品牌都在今年回归京东,二季度京东POP业务实现高于自营业务9%的营收增长,手机POP业务的618增长超过100%。 除星巴克和雅诗兰黛外,包括 LVMH 集团旗下品牌娇兰(8 月初入驻)、纪梵希美妆和贝玲妃,雅诗兰黛集团旗下品牌倩碧、悦木之源,以及欧莱雅集团旗下品牌科颜氏(7 月入驻)等都在近期入驻京东。 同样,在这个电商旺季,京东的用户增长情况表现也算不错:相比一季度淡季2800万净增年活买家数,二季度这一数字达到了3200万,同比增长27%,明显高于阿里国内零售平台同期新增1700万的规模。 在今年的投资者大会上,京东曾立下“年活买家新增体量追平去年——一个亿”的目标,从上半年6000万的进展来看,很有可能超额完成。 罕见的,京东的收入成为这个财报季中,传统电商巨头的一抹亮色。同样罕见的,一向投入谨慎的京东,在利润层面也失去了稳健性。

不过这很可能成为一种常态,由于行业竞争环境的恶化,依靠电商投资寻找利润的机会正在变少,巨头们又回到了“投入换增长”的时代,不过相比5年前,这样的难度可想而知。 (原标题:“不想赚钱”的京东还是好京东吗?) 责编:小美 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|