|

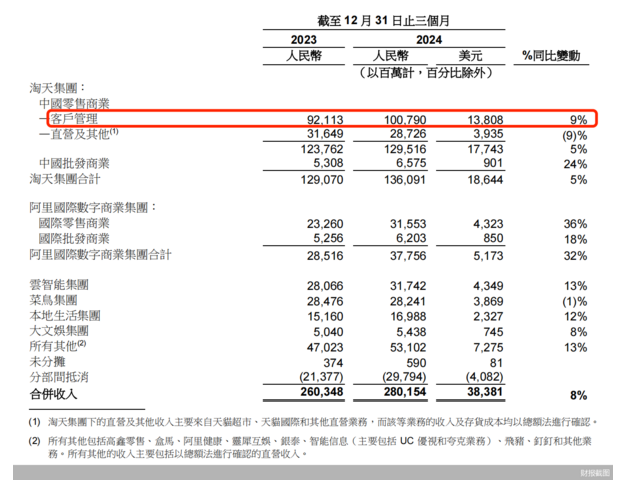

【直报网北京2月27日讯】(北京商报)2月20日,阿里拿出了2024年四季度的业绩成绩单。从其公布的2025财年三季度财报(阿里巴巴财年为每年4月至次年3月)来看,该季度阿里电商大盘加速增长,除了国际业务带动,淘天也因回调低价策略、仅退款等举措留住了更多商家。同时,阿里云在收入和利润表现上更为良好。围绕电商和云,阿里一系列抓大放小的业务动作换来了成效。 从细分业务板块来看,国际电商业务依然保持了较高的增速势头。财报期内,国际数字商业集团收入为377.6亿元,同比增长32%,是阿里增速最强的业务,速卖通和Trendyol表现亮眼。

与此同时,阿里国内电商也重回增长轨道,淘天集团营收达1360.9亿元,同比增长5%。其中,客户管理收入同比增长9%,增速较之上个季度提升了七个百分点。若是和2023年同期作对比,彼时淘天的客户管理收入增速为0%。 上述指标发生明显转变,是基于淘天在2024年推出的一系列措施,包括扭转了2023年推行的绝对低价、仅退款策略;上线新退货服务“退货宝”降低运费成本;投入100亿元为商家引入跨平台流量等。在电商白热化存量竞争之下,这些举措帮助淘天挽留了更多商家,而不是迫使他们跑去其他平台做生意。 在物流侧,阿里财报显示,菜鸟本季度收入为282.41亿元。菜鸟将继续专注于打造全球智慧物流网络,为阿里巴巴电商业务及第三方客户提供端到端物流服务。 零售电商行业专家、百联咨询创始人庄帅认为,目前来看淘天的业务增长会进一步承压,国内电商的竞争压力仍然很大。不过,随着淘天加大对供给结构的调整和优化,积极拓展下沉市场,并通过88VIP会员强化用户黏性,以及建设内容生态、拓展即时零售业务、深入应用AI,阿里的电商业务仍然有增长空间。 和稳住电商基本盘一样,阿里的云业务在2025财年三季度也表现突出。云智能集团收入为317.42亿元,同比增长13%。AI相关产品收入连续六个季度实现三位数的同比增长。得益于转向利润率更高的公共云产品等因素,该业务经调整EBITA同比上涨33%。 在持续聚焦电商和云,并持续减亏本地生活等业务之下,2025财年三季度中,阿里营收为2801.5亿元,同比增长8%,归属于普通股股东的净利润为489.45亿元。 不过,海外业务和云业务也是当前行业竞争正激烈的赛道。速卖通除了要和TikTok、TEMU等平台角力,还要应付国际局势、政策变动等不确定性风险。这些增速背后阿里也付出了巨额投入。该板块经调整EBITA亏损49.5亿元,同比增超五成。 而阿里云虽然身处炙手可热的AI赛道,也要突破外部科技巨头的围追堵截。基于微信生态和社交数据优势的腾讯云,以及硬件实力叠加政企客户资源的华为云,都是阿里云的强劲对手。 “跨境电商和阿里云必然是新的增长点,将继续保持两位数的高增长。”庄帅向北京商报记者判断称,目前来看,阿里的挑战虽然存在,但已经重新回到良性发展状态。 在财报电话会上,阿里巴巴集团CEO吴泳铭表示,面向未来,阿里巴巴将继续专注三大业务类型,包括国内外电商业务、AI+云计算的科技业务、互联网平台产品。 北京商报记者 何倩 王思琦 (原标题:国际业务和云拉动增长 阿里抓大放小) 责编:九月 |