|

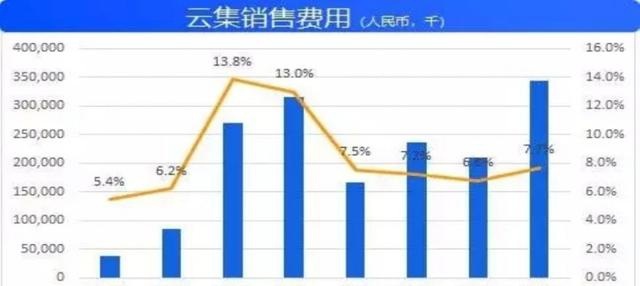

GMV大增、成本销售同步飙升 1、模式带来GMV的增长 《每日财报》发现,云集持续受益于其商业模式,近年来GMV持续高增长。2016-2018年,云集的GMV分别为18亿、96亿、227亿元人民币。根据三季报显示,云集2019年第三季度的 GMV达92亿元人民币,同比增长69.8%。  而今年的前三季度,云集的累计GMV超242亿元人民币。而四季度由于是电商的销售旺季,所以可以预计平台四季度 GMV会比三季度更亮眼。 2、业务数据  云集的营业收入主要来自四部分:商品销售收入、会员项目收入、商城业务收入以及其他收入。今年第三季度,云集的商城业务收入为8630万元人民币。 ①商品销售收入是其主要收入来源。因将部分自营业务转到商城平台,云集自营平台的商品销售收入同比下降14%至24.72亿元人民币,总营收占比为89.1%。此外,由于减少自营商品,云集的营收有所下降,不过提高了公司的毛利润,第三季度毛利率从去年同期的16.8%提升至17.8%。 ②会员费用收入。三季度,云集会员费用收入为2.07亿元,同比增长16.3%,环比下滑22.7%,占总营收的百分比为7.5%。值得注意的是,云集平台交易额绝大多数都是由会员贡献。所以不难发现问题,平台会员数量增速以及会员消费能力将直接影响云集未来增长走向。 3、销售成本费用 云集在成立初期享受了分销裂变带来的获客红利,同时其通过有吸引力的晋升和激励机制,推动店主进行拉新和商品推广,进而降低了平台的获客成本。但是,新会员的增速出现了放缓的迹象。而今年第一至第三季度,云集的成本占收入的比例分别为80.67%、77.78%、82.23%,收入成本居高不下也成为了其较大问题。 而为了维持会员规模的扩张,云集还要加大销售及营销开支。《每日财报》注意到,今年三季度,销售及市场推广费用为2.784亿元,较去年同期的人民币2.094亿元增长33.3%;占总营收的10.0%,相比较而言去年同期为6.8%。  最终综合多种原因,云集实际上一直深受亏损问题困扰。2016年-2018年期间云集连续三年亏损,额度分别达2467万元、1.057亿元、5969万元。 而今年一季度,云集归母净利润转正,盈利1475万元,本以为可就此摆脱亏损问题,哪知二季度云集再次被“打回原形”,而且亏损额度相对有了扩大。二季度财报显示今年二季度云集实现营收30.64亿元,同比下降5.9%;归属股东净亏损达8450万元,同比转亏。如今,云集第三季度净亏损为人民币5130万元,上年同期为人民币5360万元。 虽然模式一面可以带来良好的数据,但是模式弊端也颇为致命。交一定金额的会员费,在一定程度上也会阻碍用户的裂变高度,而是电商最讲究的是规模效应:规模越大,边际成本越低,红利后期如果加上自营等原因导致高成本支出,难以盈利其实并不难理解。 |