|

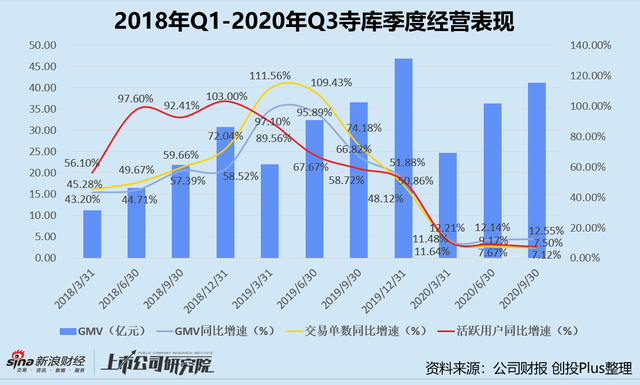

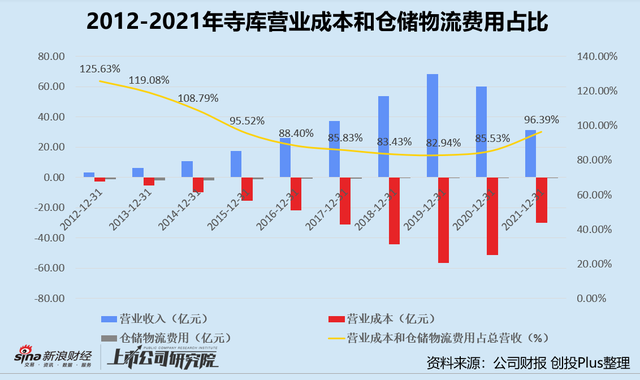

【直报网北京9月21日讯】(新浪证券)总部人去楼空,疑似跑路;与供应商货款纠纷不断,员工被长期欠薪;以被告人身份卷入的商业案件纠纷超600起;一个月内连续两次被申请破产重整;创始人、关联子公司被列为被执行人,涉及金额超4500万,被冻结的股权数额至少1.82亿元;市值较发行价蒸发超98%,股价连续10个月低于1美元。 当以上种种“症状”同时出现在一家公司身上,病入膏肓或许就是资本市场对其最后评语。可号称“要活109年”的寺库,却不甘心止步于2022年。9月15日晚寺库高调宣布迎来“白衣骑士”,将与阿拉丁科技集团达成深度战略合作,获注资总金额最高将达到13亿元。 据公开报道显示,双方合作将分三步进行:阿拉丁科技集团将至多出资1亿元,与寺库共同成立“寺库中国俱乐部”高端消费圈层,开展二手奢侈品交易业务,推进“中国百货之家”公众圈的建立,助力本土企业在精品消费领域产生国际品牌;至多出资2亿元,认购寺库上市主体股票;至多出资10亿元,联合设立“消费品牌创新升级产业基金”。 消息一出,寺库股价应声上涨。9月16日盘中涨幅一度超50%,截至当日收盘上涨27.31%至每股0.33美元。不过暂时没有恢复至1美元警戒线以上,退市危机尚未解除。 据寺库今年6月的公告显示,公司在2021年12月收到纳斯达克退市警示函后,便申请由纳斯达克全球市场转至纳斯达克资本市场。该转换从2022年6月17日起生效,寺库为自己争取了额外180个交易日的宽限时间。截至2022年12月22日前,寺库的股价必须连续10个交易日保持在1美元以上,否则将再次面对强制退市的窘境。 故事似曾相识 从公开披露的财报数据来看,寺库2019年后便步入颓势。 2020年公司的总营收为60.20亿元,同比下降12.06%。扣非后归属母公司净亏损约为7186.40万元,上市后首次由盈转亏。2021年各项盈利指标进一步恶化,总营收近乎腰斩,仅为31.32亿元。净亏损高达5.65亿元,同比扩大686.56%。销售毛利率由2020年的14.64%降至3.77%,刷新2012年以来最低记录。  2020年第三季度是寺库最后一次披露季度经营数据,报告期内平台GMV约为41.20亿元,总交易单数为110.90万单,活跃用户为51.87万人。整体数值虽然不低,但同比增速较高歌勐进的2019年呈断崖式下跌,总交易单数和活跃用户数仅增长约7%左右。 2021年上半年,三项经营指标皆同比下滑。平台GMV约为50.28亿元,较2020年上半年的61.08亿元下降17.69%;报告期内共交易144.01万单,约为2020年同期的82%;活跃用户约为56.89万人,同比减少13.63%。  主营业务不赚钱,现金流状况岌岌可危。2021年公司现金净流出为5.59亿元,较2020年的2.25亿元增加148.44%。其中,经营活动现金净流出3.81亿元,投资活动现金净流出1415.60万元,筹资活动现金净流出1.58亿元。期末现金余额仅剩1.71亿元,是2020年现金余额的23.43%。 为了自救,创始人李日学不惜让出第一大股东的位置。 2020年,寺库引入1亿美元战略融资,投资方正是近期因CEO罗敏直播预制菜而“黑红”的趣店。彼时趣店的全球奢侈品跨境电商平台“万里目”项目刚上线,寺库多年累积的供应链资源和运营经验对万里目而言是极大的助力。据2021年年报显示,趣店通过Qu Plus Limited和Qufenqi(HK)Limited持有寺库的股权比例为28.9%,是当之无愧的第一大股东。 但好景不长,所谓百亿补贴的跨境电商平台,仅运营一年多便关停。随着万里目沦为“弃子”,趣店和寺库的战略合作也不了了之。 诚然,趣店自己的日子也不好过。2022年上半年,趣店总营收为3.12亿元,同比大幅下降67.01%。扣非后归属母公司股东的净亏损2.30亿元,同比扩大130.71%。更为致命的是,备受争议的预制菜加盟业务已被叫停,9月6日起主营信贷业务也全线停摆,不难预计未来趣店的营收将持续下滑。 大股东指望不上,寺库只能自寻出路。就在“官宣”本轮战略融资约一个月之前,寺库曾宣布获得Beijing HCYK Corporation Management Partner 和Timing Capital Limited合计400万美元的投资。两家私募股权机构提供的资金显然只是杯水车薪,寺库又马不停蹄地找到了“新金主”阿拉丁集团。 据官方网站显示,阿拉丁集团是一家以金融投资管理和科技创新服务为核心的综合性公司,聚焦环保能源与消费服务两条产业赛道。公司直接或间接参投企业超150家,远达环保、银星能源、中材节能、长白山、横店影视、江中药业等上市公司股东列表中都能看到其身影。对于此次合作,阿拉丁集团表示将以旗下社群经济生态平台“铛铛社交”为基础,通过高频消费者社交互动带动低频的奢侈品销售业务,帮助寺库创新发展。  来源:阿拉丁集团官网 然而细究铛铛社交和战略合作条款,阿拉丁集团似乎才是交易中更受益的一方。 一方面,立志要成为中国的Facebook的铛铛社交,近年来在社交赛道声量并不高。从早期的陌生人社交、粉丝运营、工作场景,到如今的社群经济,策略重心一变再变,对月活跃用户数等关键信息却讳莫如深。社交互动是否能成功带动寺库平台的低频次、非刚需奢侈品消费尚未可知,但铛铛社交至少能将寺库数十万的活跃用户流量收入囊中。 另一方面,尽管双方宣布的战略投资金额最高达13亿元,但实际最多只有2亿元将被用于认购寺库股票,其余11亿元都是以合作方式投资项目和产业基金。此外,据天眼查公开信息显示,阿拉丁集团实际控制的165家企业中,并没有类似的电商平台或相关产业链上下游企业。这位新晋“金主”能为寺库提供的资金、资源和经验或都相当有限,反而寺库有望成为其探索电商业务的一次尝试。 业务日薄西山,经营漏洞百出,徘徊退市边缘,只能靠频繁传出的融资消息提振股价,寺库的现状很难不让人想起两个月前的每日优鲜:与山西东辉集团达成股权战略投资合作协议的好消息犹言在耳,“原地解散”就成为致命一击就落在每个员工和供应商头上。 值得一提的是,截至发稿日寺库仍未在SEC公告和备案该笔融资。在阿拉丁集团真正交割之前,一切都还可能存在变数。 命运殊途同归? 褪去精心打造的“高端生活服务平台”形象,寺库的商业模式并没有太多的创新,本质上不过是将线下奢侈品寄售业务转为线上:平台充当渠道商或中间商角色,从B端线下门店、平行市场及C端寄卖客户处进货,稍作处理后在平台上售出,公司的主要收入是10-15%的服务费和基于商品买卖差价抽取的销售佣金。 正是这样的传统模式,决定了寺库的利润空间并不高。在收入端,平台在产业链上所处的位置相对被动,难以对上游和下游形成强势的议价权。在成本端,平台需要负责奢侈品的鉴别、清理、拍照、仓储以及物流寄送等一系列后续环节,还需要承担商品未来价值下跌、质量售后以及真伪等方面的风险。 面向上游供应商,平台如果没有奢侈品品牌方的正式授权或合作,就只能一味地接受供货商所提供的商品和定价。而奢侈品是非标准化商品,行业内还未形成统一完善的鉴别和定价机制。面对下游消费者,随着奢侈品行业信息差的减少,平台的买卖差价趋向透明。各大奢侈品电商平台之间的供应链和服务差异化不显着,消费降级的大环境下,消费者自然倾向于选择在差价更低的平台购买。 结合往期历史数据来看,寺库的营业成本常年占总营收80%以上,2021年该指标达96.20%。如果包括仓储物流费用,2012-2021年营业成本和仓储物流支出两项平均占比总营收超97%。报告期内,寺库的毛利率最高约为17.81%,销售净利率最高只有3.57%。  换而言之,垂直的奢侈品电商本身就是一门出力不讨好的生意。虽然多年发展过程中,寺库也曾尝试突破转型,先后与超1000个高端品牌达成合作、自建奢侈品鉴定团队、开设3000多平米的奢侈品养护工厂、在多个城市成立线下体验店、与快手合作直播等,但终究都以失败告终。 加之天猫、京东等巨头布局奢侈品细分赛道,凭借自身的品牌和成本优势吸引奢侈品品牌方开设官方旗舰店。奢侈品头部企业躬身入局二手市场,一边实时监控口碑,一边利用绿色环保等前沿概念造势。相较货源不明的寺库,消费者更容易对综合性电商平台和奢侈品集团产生信任,获得更好的消费体验。如此一来,品牌方、平台和消费者三者之间便轻而易举地形成了正向良性循环,对寺库造成降维打击。

“前置仓第一股”每日优鲜的倒下,一定程度上是因为其固守着极难实现单位经济模型盈利的前置仓模式。“奢侈品电商第一股”寺库的商业模式,同样面临着业务难以规模化、单位成本无法有效降低等核心问题。如果不能彻底解决,获得阿拉丁集团的注资恐怕也只是大厦将倾前的回光返照。 (原标题:寺库会是下一个每日优鲜吗?) 责任编辑:蓝莓 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|