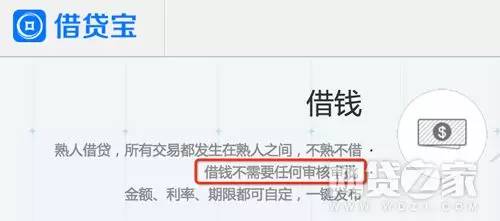

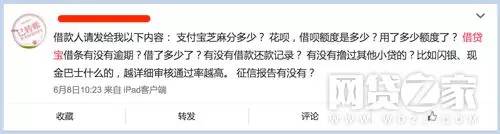

网友在借贷宝官方微博上的评论 无疑,借贷宝的运营者也意识到这样的问题,不断往App中增加新功能,试图增加用户粘性,“保证他是活的”。比如悬赏解答、免费电话等功能。 但是,基于一个低频的核心功能上,要构建出高频的使用场景,谈何容易?用一个名叫“借贷宝”的App来求答案、打电话?说起来就怪怪的。 2、熟人借贷“更放心”只是美好愿望 现代金融信贷的逾期违约率,一般要控制在个位数内,才能保证金融企业的盈利。 但是想一想,身边熟人间的借贷,有多大可能这么低?你愿意通过中介平台,借钱给一个芝麻信用750分的陌生人,还是愿意借给一个平时午饭由你代付、事后经常忘记给你打钱的同事? 熟人间感情、面子等方面的软约束,导致还款逾期是很常见的事情——很多时候甚至没有明确的还款“期限”。  前天在借贷宝官方微博置顶帖中的网友评论 熟人经济延续了几千年,但金融业直到最近几百年才因为金融借贷的“非人格化”(陈志武教授语),得以快速发展起来。由此可见熟人关系绝非借贷行为的必要条件,更非充分条件。 传统熟人关系绝对不能代替现代信用体系,以“熟人借贷”为模式,除了在传播上有差异点外,实际价值恐怕不大。比如,英国主打熟人借贷模式的P2P平台Quakle,因违约率过高早在2011年就倒闭了。 借贷宝的一个很严重的问题在于,平台上几乎看不到对借贷行为有任何风控措施,唯一勉强算得上的,就是用户注册时比较严格、繁琐的实名认证。事实上,在借贷宝官方的宣传中,甚至明确把这当做卖点:“借钱不需要任何审核审批”——也就是说,主动放弃了任何借贷前的风险控制。  所以跟官方宣传的“借钱给朋友更放心”很可能相反,借贷宝上的逾期违约率恐怕低不了。无马哥没有找到借贷宝官方的逾期违约率数据,但网上有不少网友的反馈,大家感受一下。

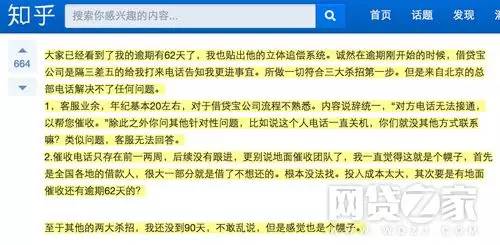

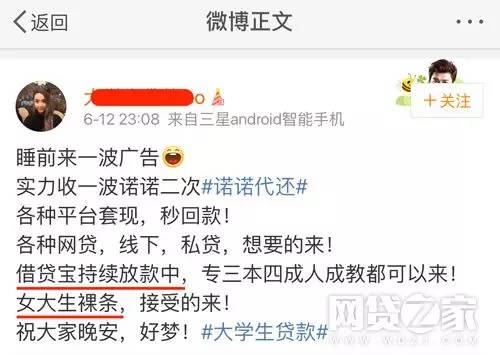

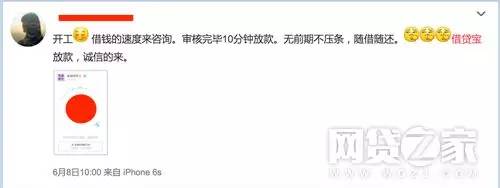

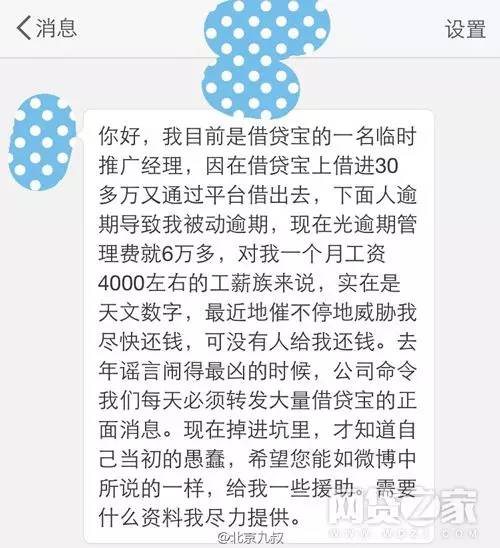

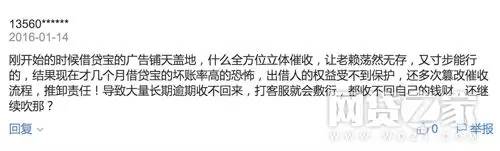

网友贴出来的部分逾期记录 另外一个佐证是,官方一再突出强调的“立体追债系统”放弃了事先的风控,却在事后的逾期催债方面出大力气,各种催收手段并用,甚至还成立了专门的催债和不良资产处置公司“人人催”,招募大众一起来催债。 这样的催收力度,在P2P平台中似乎很罕见。  但是这个立体追债系统,恐怕效果也是“没卵用”。在微博、知乎上,都能经常看到有用户反馈借贷宝的催收系统形式多于实质,比如下面知乎上这个解答,得到了664个点赞认同:  3、赚利差的激励机制,催生大量三角债 然而,借贷宝模式最大的问题,很可能恰是被王璐认为借贷宝最重要的功能“赚利差”,所引发、未来可能会爆发并涉众面广的“债务链”危机! 如果说,没有平台风控的熟人借贷,会导致逾期违约率偏高,但还有一定的出借人“自风控”,使逾期率或许能稳定在一定范围内;那么,“赚利差”功能设计的激励机制,则会导致行为扭曲,把债务链拉长,从“熟人借贷”进入陌生人借贷领域;而且同样由于没有平台风控措施,不可避免地将逾期违约率推得更高。    微博等网上利用借贷宝平台向陌生人借贷的“广告”很常见 设想这样一条大部分人不需要本金的债务链条:A 以8%成本借到款,以12%利率借给B,B以16%利率借给C,C再以20%利率借给D…… 这条债务链条越长,债权的起始点和终点隔得越远,两者可能完全是陌生人,对债务方的信息和信用并不了解;另一方面,越到链条后面,借贷成本越高,意味着借贷违约风险越高,越容易出现逾期甚至坏账风险。 而一旦链条末端出现违约,则整个链条上除了最开始的债权人,其他所有人都会被动陷入违约状态!   可以想象,以借贷宝的用户规模,和这种运营模式的各种缺陷,照这种情形不断积累发展下去,如无有力措施遏制,借贷宝将很可能造成人数广泛的大规模债务链危机! 这种危机让无马哥想到中国以前的企业三角债务危机,2008年美国因金融衍生品导致债权链条过长、风险难控引起的次贷危机,和前几年的温州民间借贷危机。  企信宝网站上人人行公司信息页面上的用户评论 责任编辑:晨枫 解读新闻热点、呈现敏感事件、更多独家分析,尽在“直事儿”微信,扫描二维码免费阅读。

|