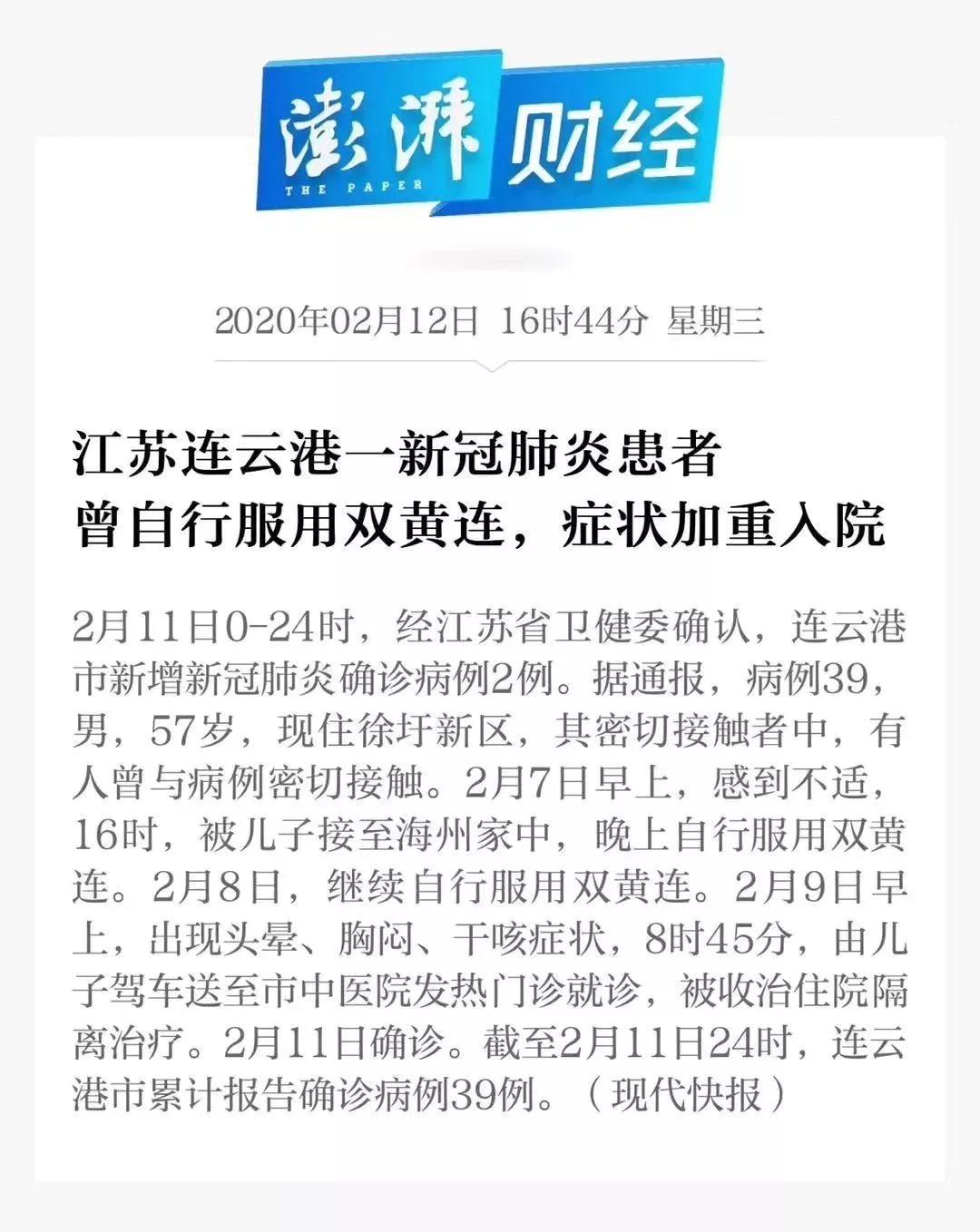

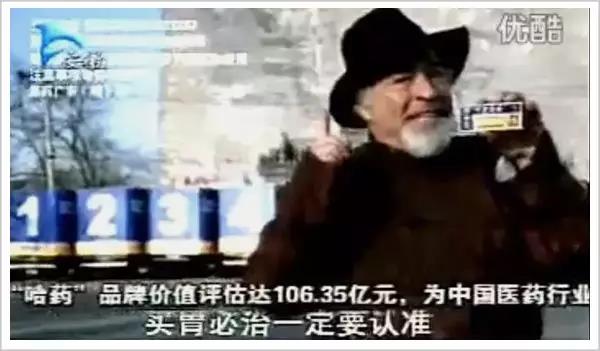

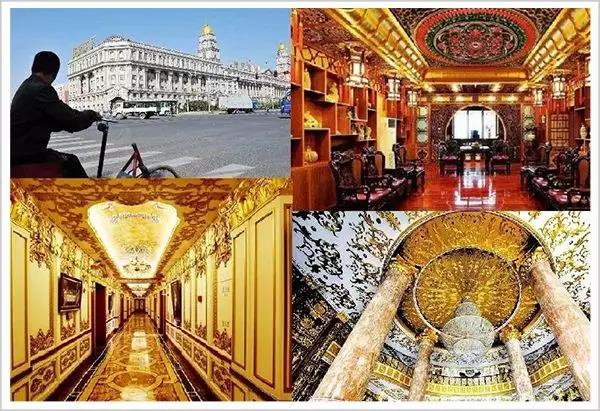

是意外,还是有预谋的营销? 当年的“哈药模式”已然不灵。 【“神药”营销迷雾】 中国从来不缺救命“神药”。 【直报网北京2月13日讯】(华商韬略)2003年“非典”时是板蓝根,2011年福岛核电站泄漏时是食盐,这次是双黄连口服液。 1月31日晚22时46分,新华视点和人民日报官方微博接连发出一条爆炸式新闻: “中国科学院上海药物所和武汉病毒所联合研究初步发现,中成药双黄连口服液可抑制新型冠状病毒。该药正在上海公共卫生临床中心、华中科技大学附属同济医院开展临床研究。” 消息一出,连日处于恐慌之中的民众仿佛抓住了救命稻草。 不到一个小时,天猫、京东、苏宁等电商平台上几乎所有品牌、店铺的双黄连口服液均售罄下架。甚至连“兽用”版的双黄连口服液也被一扫而空。  线下同样火爆。当晚,多地民众深夜戴着口罩排长队到当地药店抢购双黄连口服液。  与此同时,质疑声不断传来。 众多医学大V发声:要证明药物真实有效,至少要经过动物实验、一期临床、二期临床、三期临床四个步骤,但现在才开始做临床实验,没有任何数据能证明双黄连在人体中可抑制新型冠状病毒。 而中国科学院上海药物所和武汉病毒研究所从1月29日晚才开始对双黄连口服液进行细胞水平的抗病毒活性测试。也就是说,从开展研究到对外发布消息,只用了不到两天时间。 中国科学院上海药物所也不断被挖出黑料:2003年“非典”,该所表示病人吸入服用洁尔阴洗涤液能抑制SARS病毒,后被证明是一场闹剧;2019年,该所涉嫌学术造假,称研发出了治疗阿尔兹海默症的新药…… 在经历了一夜哄抢与质疑之后,2月1日一早,人民日报官微发出“澄清”声明,强调“(双黄连可抑制新冠病毒的)发现仍是初步研究”,提醒民众“请勿抢购自行服用双黄连口服液”,并称,按照WHO的说法,“到目前为止,还没有用于预防和治疗新冠病毒的药物”。 双黄连口服液不仅未被证明可以预防和治疗新冠病毒,正常人服用还可能引起不良反应。其在中成药不良反应中2013年排名第二,2014年排名第一;引发的不良反应主要包括:胃肠系统损害、皮肤及其附件损害,甚至有中枢及外周神经系统损害。 大量辟谣报道紧随而至。不过,狂热并未就此消散。 2月3日,A股复市,千股跌停,“双黄连概念股”——太龙药业、哈药股份、福森药业、珍宝岛等却直接涨停板。 作为双黄连的研发者和推广者,哈药股份势头最猛,截至2月7日,哈药股份在短短5天时间里从4.05元每股暴涨至6.06元每股,累计涨幅高达50%。  ▲截至发稿,哈药股份股价又下跌到5.06元每股药品疯抢,股价暴涨。蹊跷的是,哈药集团似乎未卜先知。 综合新京报、澎湃新闻和猎云网等多家媒体报道,早在上海药物所的消息发出之前,哈药集团等相关企业就已经开始提前恢复生产双黄连口服液。 1月26日,哈药集团旗下的中药二厂、哈药生物和三精制药就相继开工,加班加点生产三精双黄连口服液等药品。恢复生产当天,三精制药就生产了130万支双黄连口服液。而且,春节前公司就已加班存了近2000万支的库存。 双黄连口服液的生产周期大约是15天。足见哈药集团早有准备。 更蹊跷的是,双黄连口服液近两年销量显著下滑。2018年,哈药股份生产的双黄连口服液因销量下滑,库存增加了80%。 库存堆积,企业却提前加班生产,网上有人质疑双黄连难道是一起精致的“营销事件”?  ▲电影《传染病》讲述的是一个媒体勾结药商误导国民以从中牟利的故事。连翘:双黄连中的一味药  ▲今日澎湃新闻推送的一条媒体消息则显示:江苏连云港一新冠肺炎患者自行服用双黄连后,病症不但没有得到减轻,相反是加重 【比标王更标王】 双黄连背后的哈药集团曾凭借“哈药模式”称霸中国制药业多年。 1989年,哈尔滨市属的31个制药企业被收归到一起,成立哈药集团。1993年6月,哈药集团登陆上交所,成为中国医药行业首家上市公司(也就是如今的哈药股份)。 上市的头几年,哈药集团一直不温不火。 1996年,子公司三精制药巨额亏损。时任厂长姜林奎受当年大火的三九胃泰启发,开始尝试广告投放,结果效果出人意料地好: 1997年,三精制药投放1000万元广告,销售额达到1亿元;1998年投放2000万广告,销售额达到2.2亿元;1999年广告投放陡增至2亿元,销售额也随之暴涨至8.6亿元。 1999年,三精制药的成功模式开始在集团内部广而推之。 当年,哈药六厂重金买下央视黄金时段广告位,请来时下最火的笑星赵本山代言: “泻痢停,泻痢停,痢疾拉肚,一吃就停!!” 哈药六厂名声大噪。 紧接着,哈药六厂又与央视合作推出《父母是孩子最好的老师》等一系列公益广告,借此树立品牌形象。 由于泻立停产品功能的限制,市场很快饱和。哈药六厂又将目光投向保健品市场,如法炮制推出的盖中盖,创造了单品年销售26亿的神话,成为中国补钙第一品牌,还引发了一场全民补钙的潮流。 与以往的央视标王不同,哈药六厂不仅在央视重金投放,还在各省级台搞地毯式轰炸,几乎在所有上星卫视都能看到它的广告。 不需要独家创新药,只需将老药和保健品加以包装,配合明星代言加广告轰炸,就能大卖特卖。 “哈药模式”渐成体系,哈药六厂迅速打造出一批爆款产品: 那英代言的哈药六厂护彤小儿氨酚黄那敏颗粒和钙加锌、刘嘉玲代言的朴雪口服液、王刚代言的哈药六厂新盖中盖牌高钙片、严迪感冒药…… 1998年,哈药六厂营收仅2.28亿元,税后利润1698万元。广告轰炸后,1999年,哈药六厂营收达到10.7亿元,涨幅超过400%;税后净利润2483万元,增幅仅为46%。 也就是说,狂撒广告费的结果是,哈药六厂的净利润率下降了90%。 除了哈药六厂,哈药三精的葡萄糖酸钙、葡萄糖酸锌、双黄连口服液和哈药四厂的“1234胃必治”都凭借广告轰炸大火。  ▲胃必治当初之所以选一个外国人代言是为了突出中外合资、德国的技术背书 1999年,整个哈药集团狂撒6.19亿元广告费。与之形成鲜明对比的是,公司研发费用只有234万元。 2000年,尝到甜头的哈药集团变本加厉,撒出11亿广告费。2000年和2002年,央视春晚零点报时广告分别被哈药六厂盖中盖和哈药六厂护彤儿童感冒药包揽。 此后十年,哈药集团凭借这种方式延续辉煌。 “盖中盖”“护彤”等相继获评中国驰名商标。2006年至2010年,哈药集团连续5年位列中国制药工业企业百强榜第一名。 在2010年巅峰时期,哈药集团营收达到180亿元,净利润高达11.3亿元。 【跌下神坛】 2011年9月5日,哈药集团靠着天价广告费与公益广告塑造起来的品牌形象,在一座富丽堂皇的“宫殿”面前土崩瓦解。 这一天,一组哈药六厂办公楼照片被各大论坛火热转载。发帖人“公共马甲”称,其金碧辉煌的程度赛过皇宫,“照片显示其主楼是凡尔赛宫的装修风格,走廊内全是实木雕刻,并用金箔装嵌,每一个天使都活灵活现”。  ▲这座欧式风格的药厂主楼建于2004年 建楼加上装修共投入了9300多万元 “这是药厂,还是皇宫?” 网络上,讨伐声一浪高过一浪。 6天后,自称“军中绿花”的黑客攻击了哈药六厂,只留下一首背景音乐《The Mass》和一段黑客宣言: “我是穷人的孩子,看不起病,也买不起药,但是你的站我拿了。从来不拿政府、企业以及学校站的,没什么挑战,我也不靠那个生活,但是这次我破例了。在农村长大的孩子,能感受到好多人感受不到的事。我们的老一辈宁愿带着疾病去田地里劳累,却不愿去医院买药,因为那可能需要他在一片田地里辛苦耕耘几个月才能换来。一辈子面朝黄土背朝天,入土前去医院的路都可能不知道怎么走,这就是养育着我们的农民,而其中也有我最亲的亲人。” 在此之前,哈药集团就已负面缠身。 2011年6月,媒体曝光了哈药集团制药总厂废水、废气、废渣违规排放现象。哈药集团辩解称,“搬迁是解决气味问题的根本办法”,因“缺钱”无法短期内异地建厂。 其年报显示,2010年,公司的环保投入约1960万元,只是广告投入的1/27。 哈药治污“缺钱”的说法成为人们茶余饭后的笑谈。 2011年9月2日,哈药六厂生产的“纯中纯”弱碱性饮用水又被检出致癌物溴酸盐超标,召回2.4万瓶此类饮用水。 同一时间,哈药集团的“新贝增盖高钙片”在内的9种保健品受到了深圳药监局的点名通报。 哈药集团品牌形象一落千丈,2011年被挤下中国制药工业企业百强榜首的位置。 更致命的是人事变动。 2011年,缔造传奇的两大关键人物——哈药集团董事长郝伟哲退休,总经理姜林奎调离。哈药上下开始变得有点焦头烂额。 继任者显然收拾不了这个烂摊子。 2014年初,三精制药董事长刘占滨因涉嫌受贿被立案侦查。在医院检查身体过程中,他从三楼卫生间摆脱监护法警,从窗户跃出,坠楼身亡。 一个人的死掩盖了很多秘密。然而5年后,还是东窗事发了。 2019年5月,时任中央企业专职外部董事、“哈药模式”的缔造者姜林奎,涉嫌严重违法违纪被立案调查。  ▲姜林奎过去常跟员工说:“堂堂正正做人,规规矩矩制药,今天不会后悔,以后不会挨骂。因为为民制好药,是件有功德的事情。” 2013年,哈药集团的营收达到180.92亿元的历史峰值,净利润却一落千丈,跌到了1.69亿元。 随后,哈药集团开始大幅削减广告费用。2012年至2018年间,哈药股份广告宣传费从8.98亿元下降至0.16亿元。 集团营收随之大减,净利润有所回升。 2015年,哈药集团广告费用大幅降低至2.38亿元,当年实现净利润5.8亿元;2016年,广告费用2.22亿元,实现净利润7.88亿元。 看似不是坏事。然而,轻研发和轻品控的问题并未有效解决。 2015年—2018年,哈药集团研发费用分别为2亿元、1.8亿元、1.98亿元和1.85亿元,营收占比均不到2%,远低于2018年医药制造业研发支出占营业收入5.86%的行业平均值。 研发能力不足,加上老产品生命周期结束,哈药集团产品有枯竭之势。2018年,哈药股份在产在销产品211个,品规338个,品规比2017年减少201个。 近几年,哈药股份营收和净利润开始迅速下滑。  ▲哈药股份2016年-2018年营收和净利润 2018年,哈药集团在中国医药工业百强榜中下滑至63名,落入第三梯队,辉煌不在。 公司也在试图挽救颓势。 首先是股改重组,截至2019年9月,哈药集团在上市公司哈药股份的持股比例降低到46.49%。 2018年,哈药股份斥资19亿元收购全球最大的保健品零售商GNC。 GNC拥有1500多种保健产品,可以极大丰富哈药集团的产品线。拥有直销牌照的哈药集团似乎打算将保健品当做救命稻草。 与此同时,品控问题依旧不断。 2019年8月,哈药六厂女士高盖牌钙片不符合食品安全标准,哈药六厂被罚19.6万元,没收不合格产品17269盒。 同年,产品不合格加上业绩亏损,面对上交所问询,哈药股份表示将通过精准营销等方式缓解现状。 维持了6年的轻营销路线又被打破。 2019年上半年,哈药股份广告宣传费为0.32亿元,同比增长265.71%。同时,研发费用依然只有0.57亿元,同比减少21.57%。 保健品和营销两手抓,可惜效果不佳。 2019年前三季度,哈药股份净利润5842万元,同比下降79.65%;预计2019年全年归属净利润3614万元至7614万元,同比下降78%至90%。

忽视研发和品控,大搞特搞营销和保健品,当年的“哈药模式”已然不灵。 (原标题:卖药如同卖保健品的哈药集团,双黄连也救不回来了) 责任编辑:蓝莓 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|