|

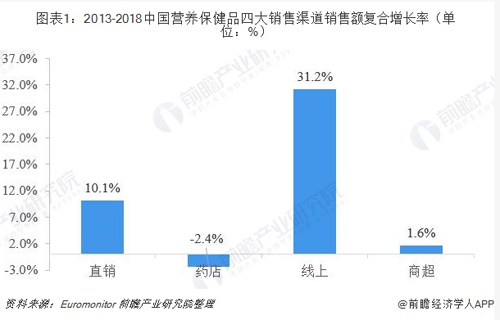

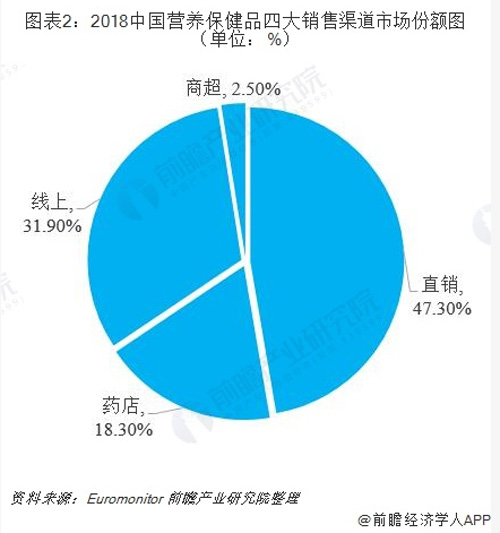

【直报网北京9月11日讯】(前瞻网)保健品市场诞生于20世纪80年代前后的中国改革开放之初,此后20年时间内,保健品主流销售模式是店铺销售。这种模式直到1997年,因为传销在中国的出现,才开始出现了变化,到了1998年后,对传销技术进行研究和扬弃后的中脉、天年、安利等保健品企业在中国的崛起和示范带动,中国无店铺销售风起云涌,在其后近10年时间这种直销模式成为与传统店铺销售并驾齐驱的两大主流销售模式。 2007年初,保健品企业开始进行行业销售模式转型,这种转型是逐渐抛弃原有依赖店铺销售的渠道模式,而替代以互联网为平台的远程无接触销售模式。2008年这种行销模式在网上蔓延,现今这种模式在互联网上已非常普遍。 营养保健品销售渠道发展情况 从2013-2018年数据来看,直销渠道依然是营养保健品行业的主要销售渠道, 2013年以来,直销占比总体变化不大,趋于饱和,13-18年直销渠道销售额CAGR为10.1%,与行业整体增速基本一致,2018年直销份额占据了营养保健品市场接近50%。线上渠道增长强劲,13年线上销售份额仅为13.6%,18年提升至31.9%,CAGR为四种渠道最高,达31.2%。而在传统销售渠道中,药店渠道份额萎缩严重,从13年占比34.3%下滑至18年的18.3%,历史5年CAGR呈唯一负增长,为-2.4%。商超渠道占比一直较小,且同样呈下滑趋势,13-18年增长十分缓慢,复合增长率为1.6%。从2018年市场份额占比来看,现阶段,我国营养保健品销售呈现直销为主,线上电商发展迅速的特点。  2006 年,中国政府正式开放直销牌照,保健品直销企业随之进入发展的“黄金十年”。在市场培育初期,由于消费者对保健品认知缺乏,传统渠道如药店、商超等难以有效推动产品销售。而直销模式以其极具影响力的特征,在早期脱颖而出,快速抢占市场份额。 我国申请直销牌照存在较高的门槛,申请企业需要有强大的资金实力、符合要求的生产基地和产品、以及直销经验。目前,我国商务部公示的获得直销资格的企业共有91家,其中,共有75家企业从事保健食品相关业务。 线上渠道发展迅速,外资品牌主要竞争渠道

线上渠道起步晚,但增长速度最快。2016年,我国保健品线上销售份额首次超过药店渠道份额,成为仅次于直销的第二大保健品销售渠道。凭借近年来我国电商的强势发展,我国线上渠道销售份额占比已高于许多发达国家。线上电商渠道主要分为三种模式:1)传统平台:约占线上渠道60%,以本土品牌居多,如汤臣倍健、康恩贝等内资企业;善存等进入国内市场较早的海外品牌也占据了部分份额。此类品牌均已取得“保健食品”标志的蓝帽子产品。2)代购:约占24%,主要以淘宝和微信平台为主,涵盖所有国外品类,多由代购商或个人进行销售。3)跨境电商:约占16%,相较于其他渠道有更好的品质保障和品类选择,体量将继续扩大并将挤压其他渠道。 以上数据及分析均来自于前瞻产业研究院《中国营养保健品行业市场前瞻与投资规划分析报告》 (原标题:中国营养保健品销售渠道分析 直销稳居首位) 责任编辑:蓝莓 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|