|

同时由于“蓝帽子”标志的限制,线上代购和跨境电商成为外资保健品牌进入中国市场的主要渠道,尤其是跨境电商市场,在近五年经历了快速的增长,增速快于一般网上零售,保健品作为跨境零售的重要品类将受益政策松绑,预计更多品类进口商品将在电商平台涌现,给予国内消费者多元选择。

图表3:2012-2018年中国保健品电商渠道销售额(单位:亿元,%)

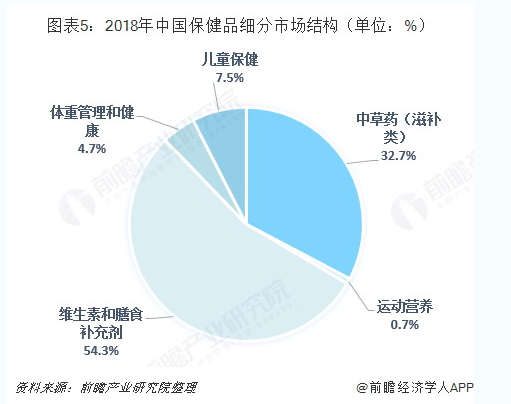

图表4:2018年中国保健品销售渠道占比(单位:%) 膳食补充占主要市场 根据欧睿统计数据,2018年,国内维生素和膳食补充类保健品市场规模占比为54.3%,占比最高,其次为中草药(滋补类)保健品,占比为32.7%,儿童保健品占比为7.5%,体重管理类保健品占比为4.7%。 相对比美国保健品市场结构来说,中国传统滋补类产品占比较大,体重管理类占比较低。在美国,运动营养品份额占比高达15%,这与西方国家高频健身、运动丰富的生活方式有关。

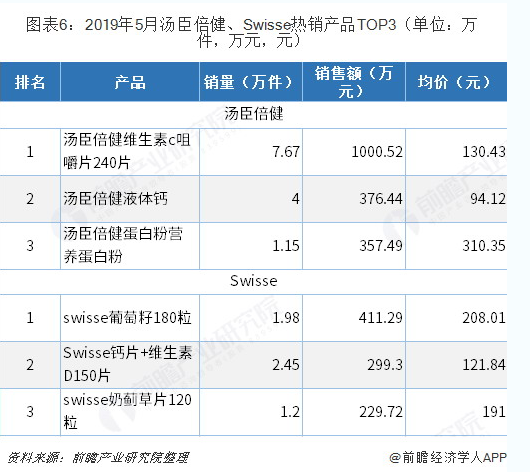

图表5:2018年中国保健品细分市场结构(单位:%) 维生素类产品较受市场欢迎 从2019年5月阿里平台销售数据来看,保健品热销产品总榜中膳食补充剂类和营养类产品较受欢迎。分品牌看,汤臣倍健维C咀嚼片,液体钙较为热销;Swisse葡萄籽,钙片产品较为热销。

图表6:2019年5月汤臣倍健、Swisse热销产品TOP3(单位:万件,万元,元)

以上数据来源参考前瞻产业研究院发布的《中国保健品行业市场前瞻与投资规划分析报告》。 (原标题:我国保健品行业市场集中度较低 缺乏龙头) 责编:小美 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|