|

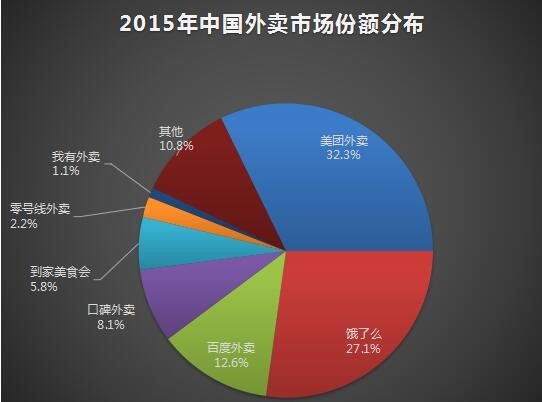

根据相关报告显示,2015年美团外卖的市场份额高达32.3%,饿了么紧随其后,以27.1%的市场份额占据了市场第二的位置;而百度旗下的百度外卖作为第三名,相对前两名来说则低了很多,市场占有率仅为12.6%。另外,口碑外卖和到家美食会分别以8.1%和5.8%的市场占有率位列第四名和第五名。 价值兄认为简单的数学加法不能代表市场份额,但如果阿里拥有饿了么和新口碑两大武器,显然将会让美团外卖面临较大压力,其后的百度外卖、到家美食会等,将会面临更加凶险的境遇。这也是阿里巴巴甘愿退出美团的最终原因,既然已经有了饿了么和新口碑,那么美团似乎对自己也没有那么重要了。 此外,美团也一直在去阿里化,价值兄此前就明确指出过这一点。以王兴的强势来分析,美团其实并不希望受制于任何一方,但早期为了将团购模式延续,引入阿里属于不得已为之,而阿里也在创建口碑寻求突破,双方彼此心知肚明。当彼此认为无法亲密合作,自然分道扬镳是最好的方式。阿里与美团,与其说是此前的彼此认同,不如说是模式发展初期彼此目标相似,相互携手的自由恋爱更为恰当。 两位个性要强的人在热恋时候可以彼此迁就,甚至认为真爱就在眼前。但是当各种矛盾随着现实困境被暴露后,双方个性的不可调和也最终宣告彼此分手是最好的结局。 腾讯垂青美团:资本方式构建O2O体系 与阿里“感性”的选择方式不同,腾讯看重美团的,则是战略地位和资本投入的回报等更加理性、经济的投入。根据价值兄统计发现,美团已经融资超过57亿美元(如下表格),但腾讯仅仅是从2016年1月份的这次才进入。如果从资本回报率来说,美团用估值180亿来融资,对于精明的腾讯显然并不划算。那么为何腾讯依然痴情投入呢?

细心的朋友应该发现,腾讯近些年对O2O特别感兴趣,数亿美金两次领投大众点评、2.1亿美金入股京东,多次投资滴滴打车,并主导滴滴快的合并,撮合58同城与赶集合并,无一不是在O2O领域兴风作浪。这是为什么呢?价值兄分析,腾讯正在讲自己的触角深入几乎所有成长最好的O2O模式。外卖、打车、本地生活等等,腾讯用资本的方式在四处撒种,憧憬早日长出苍天大树。 2、尽可能全面限制对手 腾讯的对手是阿里,这在互联网领域已经是尽人皆知的现实。那么如何全面限制对手呢?全面阻止对手发展,在尽可能竞争的领域寻求全面布局。 在电商中腾讯有京东这个帮手,O2O中有美团这个急先锋,旅游网站中有同程对抗阿里去啊,打车中此前是滴滴对抗快的,电影票中有微票儿和格瓦拉对抗淘宝电影等等,几乎在每个领域,腾讯和阿里均针锋相对,双方的限制和反限制,如今成了我们隔岸观火的一道风景线。 对于本次入股新美大来说,腾讯大方地投入10亿美金,正是希望通过美团点评来对抗来势汹汹的口碑和饿了么的组合。显然理性的腾讯这次大投入的痴情投入背后,是打好了如意算盘的战略思索。 美团:O2O豪赌前途未卜有可能出局 根据最新融资协议,投资人拥有的下行保护权包括:如果新美大未来IPO的发行价低于投资人在融资时的估值,则投资人将被授予更多股票。 这个对赌条款,让价值兄联想到了此前京东上市前刘强东签署的对赌协议。京东在融资过程中,先后在业绩发展上对赌过多次——2011年年销售额必须达到250亿元左右,2012年实现100%增长达到500亿元,2013年增长50%达到750亿元。否则,刘强东和整个创业团队必须离开公司。 有消息人士称,其实美团在2015年初融资7亿美金也存在对赌协议,本次引入腾讯等资本方,同样包含非常苛刻的对赌内容。刘强东曾经面临的问题目前摆在了王兴面前,这个豪赌的风险不容忽视。 美团的体量在一次次的变大,但面临的问题也逐渐被更多人关注。这种聚光灯下的滋味相信每一位创业者都不会舒服。无论哪种策略和执行方式,都有可能被诟病和批评,但最关键的还是对于未来风险判断的正确性和前瞻性。 每一次大胆的尝试,可能都是在迫不得已的情况下必须做出的选择,犹如在钢丝绳上演绎芭蕾舞剧,精彩却风险极大。美团不应该畏首畏尾,这个豪赌虽然前途未卜,但没有人可以做得比王兴更加出色。▲ (原标题:美团豪赌O2O,腾讯阿里一收一放能左右其步伐吗?) 责编:米朵 解读新闻热点、呈现敏感事件、更多独家分析,尽在“直事儿”微信,扫描二维码免费阅读。

|