|

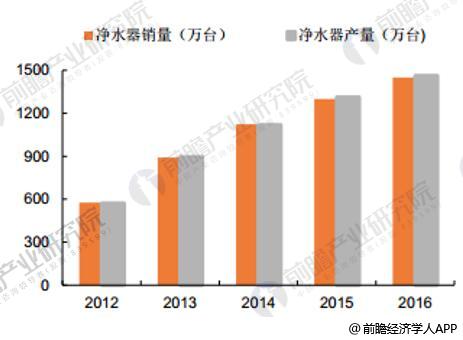

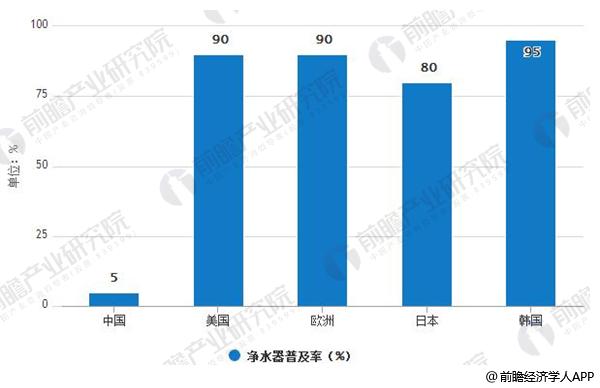

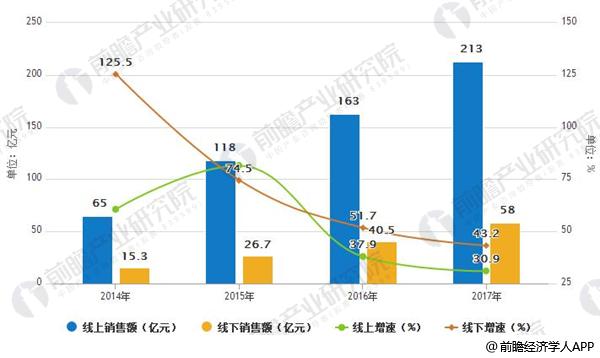

【直报网北京6月7日讯】(前瞻网)随着收入水平的提高,人们对健康与生活质量的要求也越来越高。近年来, 国内频频収生的水污染亊敀使饮水安全问题逐渐走入大众视线,关注度不断提升。我国净水器普及率仅为5%,市场潜力巨大。目前,我国净水器市场迚入短暂调整阶段,前景依然广阔。净水器普及率低,市场潜力巨大。 我国净水器市场起步较晚,目前仅有20余年历史,市场普及率约为5%,与欧美及日本等収达国家75%的普及率相比存在较大差距。 目前市面上的净水器主要分为三大类:进口净水器品牌、跨行业家电品牌旗下净水器以及国产中小净水器品牌。 我国净水器产销量同步增长 2012年以来,我国净水器的产销量逐年增长,市场需求不断扩大。据前瞻产业研究院发布的《净水器行业产销需求与投资预测分析报告》数据显示,2016年,净水器产量达到1347.8万台,销量为1353.4万台。从2014年开始,净水器产销量增速双双放缓,市场迚入调整期。相对于整个家电行业而言,净水器市场仍然维持着较高增速,市场潜力较大。市场竞争激烈,行业觃范度有待提高。至2012年,我国净水器厂家已有3000余家, 每年新增企业约40%, 另有约10%企业倒闭或改行。2016年我国净水器品牌已达5600个,竞争日益激烈,但因行业标准与规范缺失,产品质量参差不齐,市场呈现两枀分化状态。 2012-2016年中国净水器产销量同步增长  中国市场中净水器普及率还很低 净水设备在我国已经发展多年,但由于行业标准的缺失以及消费者对饮用水安全意 识处于培养阶段等原因,使得我国净水器普及率相比欧美发达国家要低很多,同时市场总规模也较其他厨卫电器小。最近几年,随着消费升级趋势显现,净水器销售规模逐年快速增长,其中线上规模要大于线下规模。 中国市场中净水器普及率还很低  我国净水器线上与线下销售额快速增长  预计净水器市场2016-2020 年的销量的CAGR 将会达到10.6%,2020 年净水器市场的销售额达到551亿。2012-2015年,净水器市场的内销量总和为3402万台,假设其全部由城 镇家庭消费,那么净水器在城镇家庭的渗透率达到12.7%。对净水器市场的渗透率做情景分析,经过2016-2020年的快速增长,在2020年预测乐观、中性、消极情况下,净水器在城镇家庭中的的渗透率可分 别达到40%、35%、30%。 中国净水器行业中大多为中、小企业,大企业不多,没有特大企业。近年来,本土企业通过加强质量控制,产品质量和使用寿命大大提高,售后服务也有所加强,一些品牌的净水器取得了用户的认可和信赖。目前本土净水器领先品牌有:沁园、美的、立升、开能、安吉尔、泉来、瑞和源、艾波特、沁尔康等。 由于看好中国净水器的市场潜力,国外、境外净水器生产企业也大举进入中国,其中美国的爱惠浦、派斯、百诺肯在国内具有很高的知名度。此外,美的、苏泊尔、帅康等国内知名电器或厨电领袖企业也纷纷加入净水器行业。随着国际家电品牌和国内家电巨头纷纷加大对净水家电的投入,净水家电的品牌集中度进一步提高,未来品牌淘汰率将超过60%。

未来净水市场的消费潜力依然较大。一方面是市场容量还有很大的扩充空间,且售后的维护和滤芯更换,更将带来百亿规模的服务市场。另一方面,我国消费者消费能力不断提高,随着消费升级和公众对环境与健康的关注度加强,智能化净水设备有望在行业调整过程中继续保持快速增长。 (原标题:我国净水器普及率仅5%,消费升级驱动市场高速增长) 责任编辑:小宇 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|