|

【直报网北京12月17日讯】(前瞻网)近日,前瞻产业研究院发布了《2020-2025年中国营养保健品行业市场前瞻与投资规划分析报告》,报告显示,维生素和膳食补充剂类产品占整个中国营养保健品行业的54%,其次是传统保健品,占比33%。运动营养类保健品虽占比最少,但是成长速度快,已经从2017年0.1%的占比增长到2019年1%的占比。该报告还显示,目前我国维生素和膳食补充剂保健品品牌,及体重管理品牌中,占比较大的康宝莱、无限极、安利、东阿阿胶、完美等公司,均是直销企业,凸显了直销方式仍然是营养保健品企业的主要营销方式,直销仍然发挥排头兵的作用。

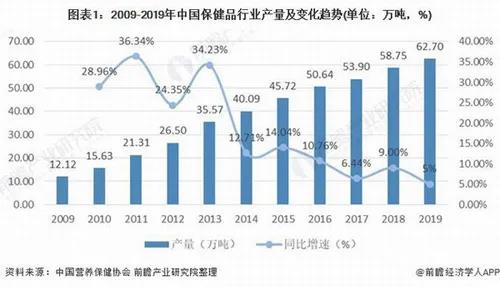

我国保健品行业产量逐年上涨 根据中国营养保健协会的数据显示,2009年至2019年保健品行业的敞亮在逐年上涨,增速在2012年小幅下滑后2013年有所回升,但是在2014年保健品产量增速大福下跌后呈小幅波动趋势,保持在10%左右。2019年中国保健品产量为62.7万吨,同比增速下落至5%。

维生素和膳食补充剂占据主导地位 目前我国的保健品市场产品众多,但是还没有统一的产品分类。根据欧瑞对保健品市场的分类,可以将我国目前的保健品市场分成五个类别:维生素和膳食补充剂类,体重管理类,运动营养类,传统保健品以及儿童保健品。2019年中国保健品行业从规模占比看,维生素和膳食补充剂占据绝对的主导地位,占整个行业规模的54%。传统保健品行业规模占比逐年增加,由2017年30.6%增长到2019年的33%,排名第二。体重管理和运动营养类共保持6%左右的占比。

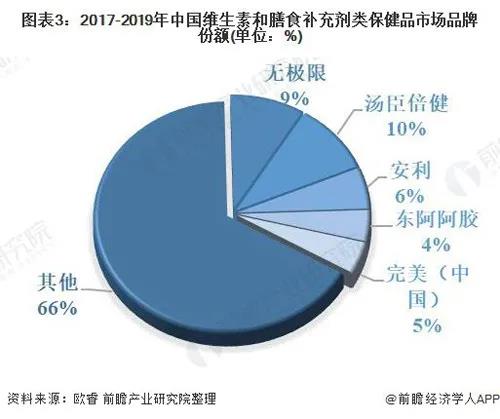

营养保健品行业细分 ——维生素和膳食补充剂类 2019年我国维生素和膳食补充剂市场规模达到1449.9亿元,市场产品类型丰富,但是从整体来看,同质化水平较高,可替代性也较强,维生素和膳食补充剂市场集中度不高,处于十分分散的状态。根据欧瑞数据,2019年市占率超过1%的维生素膳食补充剂企业仅有15家,占比最大的无极限市占率仅9%。

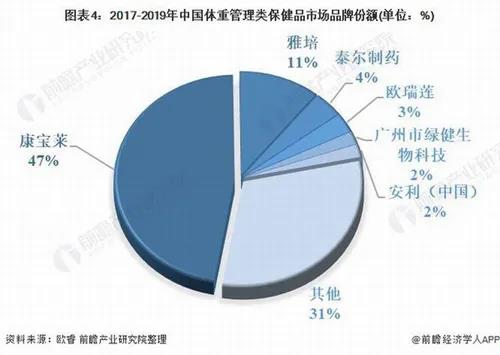

——体重管理类 2019年,我国体重管理类保健品市场规模达134.25亿元。尽管和西方国家相比,我国份额肥胖率偏低,但是由于人口基数大,近几年身材管理趋势增长显著。体重管理保健品行业龙头产业份额较为集中,CR3达到62%。其中康宝莱一家独大,占据近一半体重管理市场份额。

——运动营养类

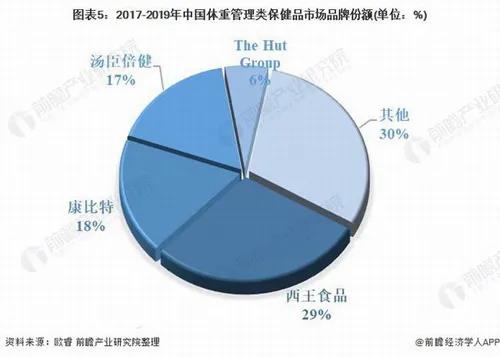

运动营养类在保健品品类中市场规模最小,但是成长速度快,2017年运动营养类规模仅占营养保健品规模的0.1%,2019年已经这一比例已经增长到1%。欧瑞数据显示2019年我国运动营养市场规模达到26.85亿元。运动营养类市场格局较为集中,生产企业较少,2019年CR3达到64%。西王饰品自2016年收购MuscleTech(肌肉科技)龙头地位凸显,至2019年市占率达到29%。

(原标题:2020中国营养保健品行业竞争报告,直销仍发挥排头兵作用) 责编:小美 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|